Un plan de pension complémentaire vise à octroyer un capital aux travailleurs au moment de leur départ en pension légale afin d’améliorer leurs conditions de vie à la retraite.

Vous trouverez ci-dessous les réponses aux questions les plus fréquemment posées en la matière :

Le plan de pension complémentaire est un avantage que votre employeur va financer pour vous au fil de votre carrière chez lui.

Cet avantage prendra la forme d’un capital qui sera versé au moment de votre retraite (ou au moment du décès s’il survient avant l’âge de la retraite). Vous pourrez sous certaines conditions choisir de remplacer ce capital par des rentes.

La vocation de ce plan de pension complémentaire est de venir compléter votre pension légale, le moment venu.

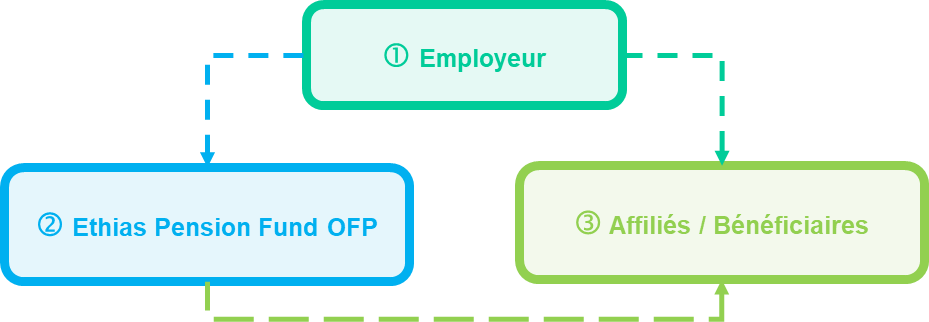

Le schéma ci-dessous mentionne les différentes parties impliquées :

L’organisme de pension chargé de l’exécution de l’engagement est :

Ethias Pension Fund OFP

Institution de retraite professionnelle agréée le 30 mai 2017

Numéro d’identification : 50621

Numéro d’entreprise 644.695.949

voie Gisèle Halimi 10

4000 Liège

Ethias Pension Fund OFP, dénommé ci-après « le Fonds, est agréé pour gérer des plans de pension complémentaire en Belgique par l’Autorité des Services et Marchés Financiers (la « FSMA »), qui est l’autorité de contrôle compétente en la matière.

-

Le Fonds :

- reçoit les contributions de l’employeur (= le financement du plan);

- gère les réserves (montant déjà épargné) des affiliés ;

- verse le capital de pension complémentaire aux affiliés et, en cas de décès, le capital décès à leurs bénéficiaires.

Les affiliés sont les membres du personnel contractuel de l’employeur qui répondent aux conditions d’affiliation.

En cas de décès de l’affilié avant l’âge de la retraite, le capital revient à son ou ses bénéficiaires.

Vous êtes affilié au plan de pension si vous entrez dans la catégorie d’affiliation telle que définie dans le règlement de pension.

Vous êtes affilié au jour d’entrée en vigueur du plan(*) ou, si, vous êtes entré en service après cette date, immédiatement au moment de votre entrée en service.

Votre affiliation sera automatique sur la base des données que votre employeur nous communique ou que nous recevons des institutions de sécurité sociale comme c’est le cas pour le plan de pension complémentaires du personnel contractuel des Administrations Provinciales et Locales (APL).

Aucune démarche de votre part n’est donc nécessaire.

(*) si vous étiez présent au moment de la mise en place du plan de pension, vous avez cependant le droit de refuser d’y adhérer sans possibilité de revenir en arrière par la suite.

Les contributions versées par votre employeur pour financer les prestations en votre faveur au moment de la retraite sont calculées en fonction de votre rémunération, et selon la formule définie dans le règlement de pension. Le règlement de pension est disponible sur simple demande auprès de votre employeur.

Le plan prévoit le versement d’un capital au moment de votre mise à la retraite effective.

Dans les plans de type « contributions définies », ce capital est le résultat de la capitalisation des contributions versées par l’employeur tel que défini dans le règlement de pension.

Le taux annuel moyen utilisé pour cette capitalisation ne peut descendre sous le taux de rendement minimum fixé par la loi sur les pensions complémentaires, à savoir 2,50% (1,75% jusqu’au 31/12/2024).

Ce taux pourrait encore varier dans le futur entre 1,75% minimum et 3,75% maximum selon le rendement des obligations belges à 10 ans.

Cela signifie que les contributions versées par l’employeur sont investies et rapportent chaque année un intérêt qui est lui-même réinvesti les années suivantes.

Au moment de la retraite, le capital retraite correspondra donc aux cotisations versées, augmentées d’un accroissement annuel cumulé de minimum 2,50% (1,75% jusqu'au 31/12/2024).

Exemple :

Si, à partir du 1er avril 2024, votre employeur verse une contribution annuelle nette de frais de 1.000 € et ce pendant 40 ans, le montant du capital au terme s’élèvera à 69.068,02 € dont 29.068,02 € d’intérêts.

La contribution relative à 2024 (prorata sur 9 mois, soit 750 €) est capitalisée au taux minimum de 1,75%. Le montant issu de cette capitalisation et toutes les contributions versées à partir de 2025 bénéficient d’un rendement minimum de 2,50 %, jusqu’au moment de la mise à la retraite.

Le capital sera soumis à des retenues de sécurité sociale et au précompte professionnel au moment du paiement.

Le Fonds établit annuellement un relevé de vos droits de pension complémentaire aussi appelé « Relevé des droits à retraite ».

Il s’agit d’un document qui reprend notamment un aperçu des contributions payées, des réserves acquises, de la garantie de rendement minimum prévue par la loi sur les pensions complémentaires (voir explications ci-après) ainsi qu’une estimation de la prestation attendue (capital) à l’âge de retraite.

Ce document vous est communiqué via votre employeur ou, pour les affiliés du plan de pension complémentaire des Administrations Provinciales et Locales (APL), via notre plateforme sécurisée « My Pension Account » accessible depuis le site www.ethiaspensionfund.be.

Vous pouvez également retrouver ce document ainsi que toute une série de données vous concernant enregistrées dans la Banque de Données sur les Pensions Complémentaires en vous connectant sur le site www.mypension.be. Ce site est mis à jour chaque année au plus tard pour le 31/08 avec la situation au 01/01 de l’année.

A partir du 1e janvier 2026, ce relevé des droits à la retraite sera mis à votre disposition directement par le Service Fédéral des Pension (via l’ASBL Sigedis) directement dans votre e-box si vous avez communiqué préalablement une adresse e-mail personnelle via le site www.mypension.be.

Vous conservez cependant le droit de recevoir vos relevés par voie postale en adressant votre demande :

- par mail à l’adresse info@ethiaspensionfund.be ou

- par courrier à l’adresse :

Ethias Pension Fund OFP

voie Gisèle Halimi 10, 4000 LIEGE.

La loi prévoit que la pension complémentaire est liquidée de manière obligatoire au moment de la mise à la retraite effective de l’affilié.

Actuellement, l’âge légal de départ à la retraite est de 65 ans. Il passera à 66 ans à partir de 2025 et à 67 ans à partir de 2030.

Cet âge légal de retraite ne correspond pas forcément à l’âge que vous aurez au moment où vous prendrez effectivement votre retraite car il existe des conditions de retraite anticipée.

Vous pouvez consulter le site www.mypension.be pour savoir à partir de quelle date vous pourrez personnellement prendre votre pension légale et par conséquent votre pension complémentaire.

Nous attirons votre attention sur le fait que le choix de votre date de pension légale influencele montant mensuel de votre pension légale et le taux de taxation qui sera appliqué à votre capital de pension complémentaire.

Pour bénéficier de votre retraite légale, vous devrez introduire une demande de pension auprès du Service Fédéral des Pensions et en avertir votre employeur.

Le Fonds sera automatiquement informé de votre date de mise à la retraite via les institutions de sécurité sociale et pourra entamer les démarches nécessaires afin que vous puissiez disposer du capital.

Vous devrez compléter quelques formalités et notamment fournir une copie de votre carte d’identité et de votre carte bancaire.

Si vous continuez à travailler après avoir pris votre pension légale et donc après avoir perçu votre capital de pension complémentaire, vous ne serez plus affilié au plan de pension complémentaire de votre employeur car la loi sur les pensions complémentaires interdit aux travailleurs qui perçoivent déjà une pension légale de constituer de nouveaux droits dans le cadre d’un plan de pension complémentaire.

En cas de décès, le Fonds sera automatiquement informé via les institutions de sécurité sociale et prendra contact avec votre ou vos bénéficiaires pour leur verser le capital qui leur revient à ce moment.

Les cotisations sociales :

- Retenue INAMI : 3,55% du capital brut total

- Cotisation de solidarité : 2% du capital brut total (pour tout capital liquidé à partir du 1er janvier 2026).

Ces cotisations sont retenues à la source par le Fonds et versées aux organismes de sécurité sociale concernés.

La taxation :

Le Fonds applique un précompte professionnel sur la base imposable résiduelle, c’est-à-dire le montant du capital brut diminué des cotisations sociales reprises ci-dessus. Le taux de précompte dépend de plusieurs éléments, entre autres de l’âge du départ en retraite légale mais aussi du fait que le travailleur soit resté ou non effectivement actif jusqu’à cette date.

Le tableau ci-dessous donne un aperçu des taux de précompte applicables en fonction de l’âge atteint au moment de la liquidation. Il s’agit d’une taxation distincte des autres revenus et libératoire. Le Fonds prélève cet impôt à la source et le verse ensuite à l’administration fiscale.

| Taux de précompte sur part patronale (1) | ||||

|---|---|---|---|---|

| Type d'opération | Âge auquel le capital de pension complémentaire est versé | Par défaut et si le règlement autorise la liquidation anticipée | Si la liquidation coïncide avec le départ en retraite | |

| Si le travailleur est resté actif durant les 3 dernières années qui précèdent la mise à la retraite ET la liquidation coïncide avec le départ en retraite | ||||

| Capital vie | 60 ans | 20 % | 16,5 % | 10 % (seulement si carrière complète 45 ans) |

| 61 ans | 18 % | 16,5 % | 10 % (seulement si carrière complète 45 ans) |

|

| 62 à 65 ans | 16,5 % | 16,5 % | 10 % (seulement si carrière complète 45 ans) |

|

| 66 ans et plus (2) | 16,5 % | 16,5 % | 10 % | |

(1) Seules les taxes communales (centimes additionnels communaux) viennent encore s’ajouter au précompte. Pour les anticiper, le Fonds est tenu de majorer son prélèvement à la source (10% => 10,09%, 16,5% => 16,66%, 18% => 18,17%, 20% => 20,19%). Le décompte final s’opère en fonction de la commune de résidence lors de la déclaration à l’impôt des personnes physiques relatif à l’année où le capital de pension a été perçu. Le Fonds transmet à cet effet un document permettant de reporter, dans la déclaration fiscale, le précompte déjà prélevé à la source (fiche fiscale 281.11 – section Capitaux et valeurs de rachat imposables distinctement).

(2) A partir du 01/02/2030, la tranche « 66 ans et plus » deviendra « 67 ans et plus ».

Exemple

Pour un travailleur ayant droit à un capital retraite de 10.000 EUR brut :

La retenue INAMI sera de 3,55% de 10.000 EUR, soit 355 EUR.

La cotisation de solidarité sera de 1% de 10.000 EUR, soit 100 EUR.

La base imposable résiduelle soumise au précompte sera de 10.000 EUR, moins 355 EUR, moins 100 EUR, soit 9.545 EUR.

Si le travailleur prend sa retraite à 65 ans et qu’il a été actif jusqu’au terme de sa carrière, le taux de précompte de 16,66% sera ramené à 10,09%, ce qui donne un impôt libératoire de 963,09 EUR.

Dans cet exemple, le capital net qui sera versé au travailleur sera de 8.581,91 EUR et il devra encore s’acquitter des additionnels communaux selon sa commune de résidence.

Remarque

Si vous optez pour la conversion du capital en rentes (lorsque le montant du capital le permet), le capital est d’abord taxé comme expliqué ci-dessus. Le capital net résiduel est abandonné et transformé en rentes périodiques. Vous devez alors encore supporter annuellement un précompte mobilier de 30% sur un montant de 3 % du capital net abandonné.

Le fruit de votre plan de pension complémentaire est en principe versé sous la forme d’un capital (versement unique).

Néanmoins, vous pouvez (ou les bénéficiaires peuvent) opter, à la place, pour un paiement sous forme de rentes mensuelles.

Il est à noter que le versement sous forme de rentes n’est possible que si le montant annuel de la rente est supérieur à 500 euros (à indexer suivant la loi du 2 août 1971).

La demande de versement en rentes doit être introduite auprès du Fonds dans un délai d’un mois après avoir été informé de cette possibilité par le Fonds.

Le choix de cette modalité de perception de la pension complémentaire est irrévocable et définitif.

A. Droits en cas de sortie

Au sens de la loi sur les pensions complémentaires, le fait de quitter son employeur correspond à une « sortie ».

En cas de sortie, vous pouvez faire valoir des droits sur les réserves acquises qui ont été constituées pour votre pension complémentaire auprès du Fonds tels que décrit au point B. ci-dessous.

B. Choix proposés

En cas de sortie, si votre réserve est d’au moins 150 € (montant au 1/01/2019 indexé selon les dispositions de la loi du 2 août 1971), vous pouvez choisir entre les possibilités suivantes :

- laisser vos réserves acquises auprès du Fonds sans modification de l’engagement de pension. Dans ce cas, vous percevrez votre pension complémentaire au moment de votre mise à la retraite et, si vous décédez avant, le capital décès (= la réserve acquise) sera versé à vos bénéficiaires.

-

transférer vos réserves acquises vers la structure d’accueil.

Une structure d’accueil est un contrat d’assurance souscrit par l’organisateur d’un plan de pension (l’employeur), qui est destiné spécifiquement à la gestion des réserves de pension des affiliés qui sont sortis de service et qui veulent transférer leurs réserves de pension.

Il s’agit d’une structure distincte de votre plan de pension initial, avec ses propres conditions et dispositions.

Si vous décidez de transférer votre réserve de pension vers la structure d’accueil, vous quittez donc le plan de pension. Après le transfert, votre réserve de pension évoluera selon les règles de la structure d’accueil et plus selon les règles du plan de pension initial.

Le règlement de la structure d’accueil est communiqué par l’employeur aux affiliés sur simple demande. Cette option vous permet notamment de choisir une autre répartition entre le capital prévu à la retraite et le capital payable à votre (vos) bénéficiaire(s) en cas de décès ;

- transférer les réserves acquises à un organisme de pension qui répartit la totalité des bénéfices entre les affiliés proportionnellement à leurs réserves et limite les frais selon les règles déterminées par le Roi.

- transférer les réserves acquises vers l’organisme de pension du nouvel employeur (en ce compris un organisme de pension sectoriel selon le cas) avec lequel vous avez conclu un contrat de travail, à condition que vous soyez affilié à l’engagement de pension de cet employeur. Dans ce cas, les réserves de votre plan de pension seront hébergées par votre nouvel organisme de pension dans une structure d’accueil telle que définie au choix n°2. Elles ne seront pas consolidées avec de nouvelles réserves que vous constituerez dans le plan de votre futur employeur.

Au moment de votre sortie, un courrier reprenant les différentes options vous sera adressé. Vous aurez 30 jours pour communiquer votre choix.

Si vous n’exprimez aucun choix, c’est la 1ère option qui s’appliquera automatiquement (laisser vos réserves auprès du Fonds).

Si le montant de vos réserves est inférieur ou égal à 150 € (montant au 1er janvier 2019 indexé selon les dispositions de la loi du 2 août 1971), ces dernières restent automatiquement gérées au sein de l’organisme de pension (ce qui correspond au choix 1).

/!\ Le paiement de la pension complémentaire n’est légalement pas possible au moment de la sortie. Il faut attendre la mise à la retraite pour en bénéficier.

C. Nomination ou changement de statut

Si vous changez de statut et que de ce fait vous ne pouvez plus bénéficier du plan de pension complémentaire, les contributions cessent d’être versées pour vous dans le plan à partir de la date de ce changement.

Les contributions déjà versées continuent de bénéficier de la capitalisation au taux de rendement minimum prévu par la loi tant que vous restez membre du personnel de l’employeur.

Le capital de pension complémentaire lié au plan vous sera versé selon les conditions définies dans la Loi sur les Pensions Complémentaires pour le personnel salarié.

D. Cas spécifique d’un plan multi-employeurs

Il se peut que votre ancien employeur ait souscrit un plan de type multi-employeurs avec une autre entité qui lui est proche.

Dans ce cas, si votre nouvel employeur fait partie de ce même plan, le changement d’employeur ne donnera pas lieu à une sortie. Il y aura continuité de votre plan de pension complémentaire et tous les droits et obligations de l’employeur initial seront repris par le nouvel employeur, en ce compris la garantie de rendement issue de l’article 24 de la loi sur les pensions complémentaires (voir convention de sortie annexée au règlement de pension).

Le règlement de pension définit si le financement du plan de pension se poursuit ou est suspendu dans ces situations et selon quelles conditions. Il faut donc s’y référer.

En cas de décès avant la mise à la retraite, si vous êtes toujours en service chez votre employeur, vos bénéficiaires obtiendront l’épargne constituée au moment de votre décès ou le versement du capital décès prévu au règlement de pension complémentaire si ce dernier prévoit une couverture décès spécifique.

Si vous n’êtes plus en service chez votre employeur au moment du décès, vos bénéficiaires obtiendront le versement du capital décès si vous avez fait le choix de maintenir une couverture décès après votre sortie.

Ce capital est soumis à des retenues de sécurité sociale et au précompte professionnel au moment de son paiement et, dans certains cas, à des droits de succession.

L’ordre de priorité des bénéficiaires est défini dans le règlement de pension.

En règle générale, le bénéficiaire au rang 1 est le conjoint ou cohabitant légal, suivi des enfants puis d’autres bénéficiaires prédéfinis.

Si l’ordre défini par le règlement de pension ne vous convient pas ou que vous souhaitez désigner nommément un ou des bénéficiaires en particulier, il y a lieu d’utiliser un formulaire prévu à cet effet (disponible auprès de votre employeur ou du Fonds).

Dérogation à l’ordre de priorité des bénéficiaires :

Vous avez la possibilité de déroger à l’ordre des bénéficiaires prévu au règlement de pension en désignant vous-même vos bénéficiaires (modification de l’ordre et/ou de la répartition, etc.). Il vous suffit pour ce faire de renvoyer au Fonds le formulaire adéquat (disponible auprès du Fonds ou de votre employeur), accompagné d’un document prouvant valablement votre identité. Attention, si vous êtes marié(e), et que vous souhaitez désigner une autre personne que votre conjoint, la signature de ce dernier est également requise ainsi qu’une copie d’un document prouvant son identité.Si le bénéficiaire est le veuf, la veuve ou le conjoint survivant :

-

Les cotisations sociales :

- Retenue INAMI : 3,55% du capital brut total

- Cotisation de solidarité : 2% du capital (pour les capitaux payables à partir du 1er janvier 2026)

Ces cotisations sont retenues à la source par le Fonds et sont versées aux organismes de sécurité sociale concernés.

La taxation :

Le Fonds applique un précompte professionnel sur la base imposable résiduelle, c’est-à-dire le montant du capital brut diminué des cotisations sociales reprises ci-dessus. Le taux de précompte s’élève à 16,5% (*).

Les droits de succession :

Le capital doit être déclaré (*) mais le bénéficiaire n’a pas de droits de succession à payer.

Si le bénéficiaire est une autre personne :

Les cotisations sociales : néant

La taxation :

Le Fonds applique un précompte professionnel sur la base imposable résiduelle, c’est-à-dire le montant du capital brut diminué des cotisations sociales reprises ci-dessus. Le taux de précompte s’élève à 16,5% (*).

Les droits de succession :

Le capital doit être déclaré (*) et les droits de succession doivent être payés (sauf pour les enfants mineurs de moins de 21 ans). Ces droits sont déterminés en fonction des pourcentages en vigueur dans la région de résidence du défunt.

(*) La déclaration du capital décès est nécessaire pour déterminer les taxes communales dues sur celui-ci. Le pourcentage de la taxe communale dépend de la commune où vivent les bénéficiaires. Le Fonds effectue les déductions au moment du paiement du capital décès. En pratique, lors du versement du capital, le Fonds déduit 16,66 % de précompte professionnel (au lieu de 16,5%).

- Conjoint

- Cotisation INAMI : 3,55%

- Cotisation de solidarité : 2 %

- Impôts : 16,5%

- Droits de succession Pension complémentaire : NON

- Enfants

- Cotisation INAMI : /

- Cotisation de solidarité : /

- Impôts : 16,5%

- Droits de succession Pension complémentaire : NON (si enfants < 21 ans)

- Autres (y compris Cohabitant légal)

- Cotisation INAMI : /

- Cotisation de solidarité : /

- Impôts : 16,5%

- Droits de succession Pension complémentaire : OUI

Exemple :

Pour un bénéficiaire ayant droit à un capital décès de 10.000 € brut :

-

Si le bénéficiaire est le conjoint survivant :

- La retenue INAMI sera de 3,55%, soit 355 €.

- La cotisation de solidarité sera de 2%, soit 200€.

- Le capital taxé sera de 10.000 €, moins 355 €, moins 200 €, soit 9.445 €.

- La taxation sera de 16,66%, soit une taxe de 1.573,54 €.

- Il percevra un versement de 9 445 € moins 1.573,54 €, soit 7.871,46 €.

-

Dans les autres cas :

- Il n’y aura ni retenue INAMI, ni cotisation de solidarité.

- Le capital brut total de 10.000 € sera taxé à 16,66%, soit une taxe de 1.666 €.

- Le capital net (10.000 € moins 1.666 €, soit 8.334 €) sera soumis aux éventuels droits de succession, selon la situation du bénéficiaire vis-à-vis de l’affilié décédé.

Dans les deux cas, une taxe communale additionnelle peut encore s’ajouter au moment de l’impôt sur le revenu personnel, selon le lieu de résidence du ou des bénéficiaires.

Les contributions patronales de l’employeur sont placées dans un compartiment créé au sein du Fonds et spécialement dédié au plan de pension complémentaire (et dans certains cas à l’employeur).

Les avoirs de ce compartiment sont investis dans un portefeuille spécifique conformément à la stratégie d’investissement prévue par la déclaration sur les principes de la politique d’investissement (SIP – Statement of Investment Principles). Cette déclaration est accessible sur simple demande auprès du Fonds.

La déclaration est revue au moins une fois tous les trois ans et de manière immédiate après tout changement majeur décidé en ce qui concerne la politique d’investissement.

Elle mentionne les méthodes d'évaluation des risques d'investissement, les techniques de gestion des risques mises en œuvre et la répartition stratégique des actifs eu égard à la nature et à la durée des obligations de retraite.

En ce qui concerne les risques environnementaux, sociaux et de gouvernance, le Fonds s’efforce de mettre en place une stratégie d’investissement prenant en compte certains de ces facteurs et d’améliorer la prise en compte de ceux-ci dans le cadre de la mise à jour de sa stratégie.

Actuellement, la déclaration sur la politique des placements prévoit déjà des limites claires à la liberté d’investissement telles que notamment l’interdiction, conformément à la loi du 20 mars 2007 interdisant le financement de la fabrication, de l'utilisation ou de la détention de mines antipersonnel et de sous-munitions, d’investir dans des entreprises dont l’activité serait visée par cette loi.

En ce qui concerne la gestion financière du plan de pension, le Fonds s’engage, dans le cadre d’une obligation de moyens, à mettre en œuvre les principes d’investissement de la stratégie choisie par l’employeur en vue de dégager les meilleures performances financières possibles. Aucune garantie de rendement n’est donnée par le Fonds.

Les actifs sont placés dans le respect du principe de prudence et de diversification, dans l’intérêt des affiliés et des bénéficiaires afin de garantir dans la mesure du possible la sécurité, la qualité, la liquidité et la rentabilité du portefeuille dans son ensemble.

Le risque d’investissement est intégralement supporté par l’employeur : si les rendements obtenus par le Fonds au sein du Compartiment sont inférieurs à celui que doit garantir l’employeur en vertu de la loi sur les pensions complémentaires, l’employeur doit verser au Fonds une contribution supplémentaire pour combler la différence.

L’article 24 de la Loi sur les Pensions Complémentaires vous donne la garantie que les contributions patronales seront capitalisées à un taux minimum de 2,50% par an (1,75% jusqu’au 31 décembre 2024), en moyenne, sur toute la durée de votre affiliation au plan de pension complémentaire. Cette garantie est également maintenue si vous êtes toujours sous contrat de travail mais que vous ne remplissez plus les conditions d’affiliation (voir point 2.8.3). Cette garantie de rendement minimum est à charge de votre employeur.

Si le rendement obtenu par le Fonds au cours d’une année est inférieur au taux actuel de 2,50% (1,75% jusqu’au 31 décembre 2024), c’est la garantie minimum prévue à l’article 24 tel qu’évoqué ci-dessus qui prévaudra. A contrario, si le rendement obtenu pour le compartiment est supérieur au taux actuel de 2,50% (1,75% jusqu’au 31 décembre 2024), le surplus sera versé dans une réserve prévue à cet effet et pourra être utilisé lorsque le rendement moyen du Fonds est inférieur à celui de la garantie minium.

A l’inverse, si vous quittez votre employeur, cette même loi prévoit que le taux actuel de 2,50% (1,75% jusqu’au 31 décembre 2024) est remplacé par un taux de 0%. Cela signifie que si vous avez laissé vos réserves dans le Fonds après votre sortie, vous avez la garantie, qu’au moment de votre mise à la retraite, le montant qui vous sera payé sera au minimum égal au montant du capital de pension complémentaire calculé à votre date de sortie sur base de la garantie minimum prévue à l’article 24. Entre la sortie et la mise à la retraite, le montant du capital payable à la retraite pourra être influencé à la hausse comme à la baisse par les rendements obtenus par le Fonds durant cette période, sans pour autant devenir inférieur au montant calculé à la date de la sortie.

Le taux de la garantie minimum est revu tous les ans, selon une formule prévue par ladite loi, et est publié sur le site internet de la FSMA.

Vous et le(s) bénéficiaire(s) de votre capital décès n’êtes donc pas impacté(s) par les rendements du Fonds tant que vous restez au service de votre employeur.

La loi sur les pensions complémentaires prévoit l’obligation pour l’employeur qui instaure un plan de pension complémentaire d’en externaliser le financement auprès d’un organisme de pension (une entreprise d’assurance ou une institution de retraite professionnelle).

Cette disposition permet de protéger les actifs de couverture des réserves de pension des affiliés dans la mesure où ils sont gérés sur un autre bilan que celui de l’employeur et sont ainsi protégés des créanciers de l’employeur en cas de faillite de celui-ci.

La loi sur le contrôle des institutions de retraite professionnelle impose en outre des mesures très strictes en matière de solvabilité des fonds de pension. Ces mesures sont contrôlées par l’Autorité des Marchés Financiers (la FSMA), à laquelle le Fonds doit faire rapport très régulièrement. A noter que si les avoirs du Compartiment sont insuffisants pour payer la pension complémentaire ou le capital décès, c’est à l’employeur d’intervenir financièrement.

L’historique des performances annuelles peut être consulté dans les rapports de transparence que le Fonds fournit à l’employeur. Le rapport d’une année est produit pour le 30 juin de l’année suivante.

Vous pouvez obtenir de plus amples informations sur le plan de pension en consultant le règlement de pension (qui définit les droits et obligations de l’employeur, du Fonds, des affiliés et des bénéficiaires) et le rapport annuel de gestion du plan. Ces documents sont disponibles sur simple demande auprès de votre employeur. Vous avez également accès au règlement de pension sur le site www.mypension.be et sur la plateforme sécurisée « My Pension Account » accessible depuis notre site internet (uniquement pour les affiliés du plan de pension du personnel des Administrations Provinciales et Locals – APL).

Pour toutes autres questions, vous pouvez également vous adresser à votre employeur.

Vous pouvez demander au Fonds une copie de la politique d’investissement du Fonds relative au plan de pension complémentaire ainsi que les comptes et rapports annuels du Fonds.

Pour toutes autres demandes relatives au Fonds, vous pouvez vous adresser à :

Ethias Pension Fund OFP

voie Gisèle Halimi 10

4000 Liège

+32 4.220 31 05

e-mail: info@ethiaspensionfund.be

site web: www.ethiaspensionfund.be